Agregar artículo al inventario

Paso 1: Presiona el botón Editar

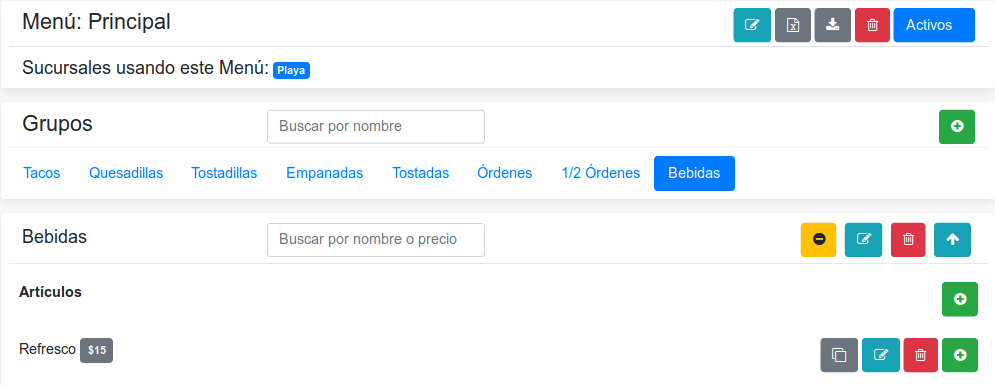

Paso 2: Consultar la lista de artículos

Despues presiona sobre el grupo para ver los artículos

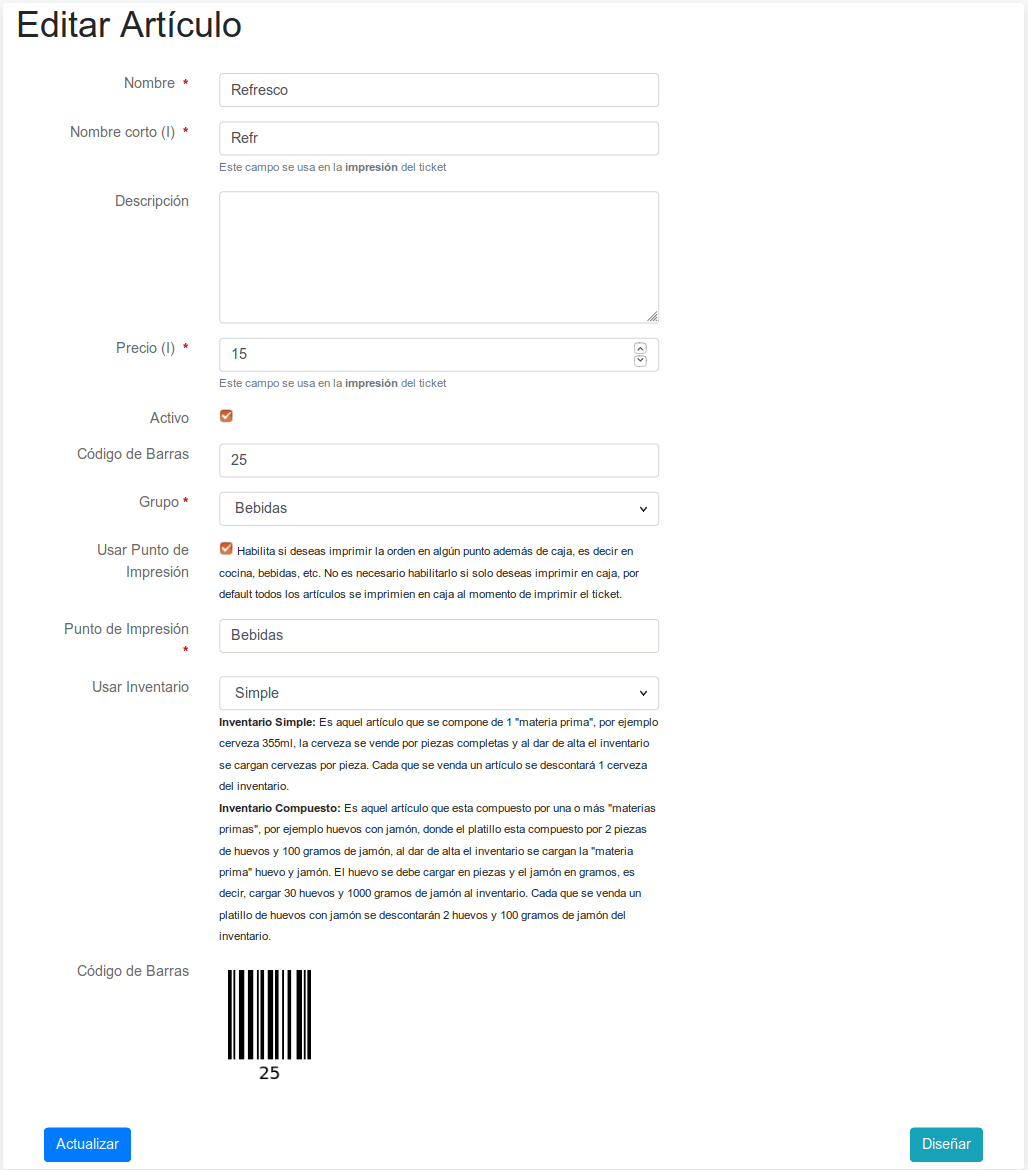

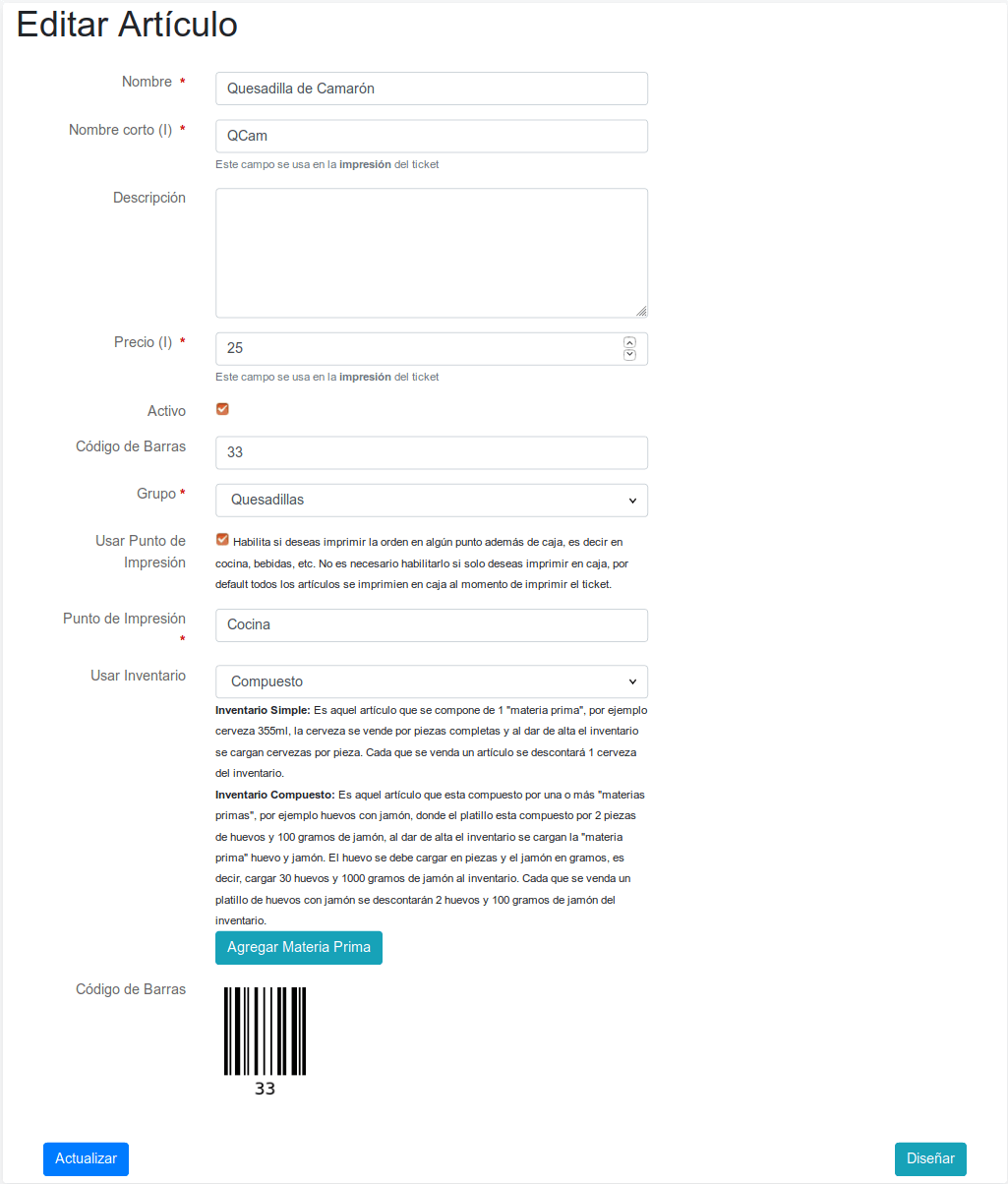

Paso 3: Definir el tipo de inventario

para definir que tipo de inventario desea usar.

para definir que tipo de inventario desea usar.

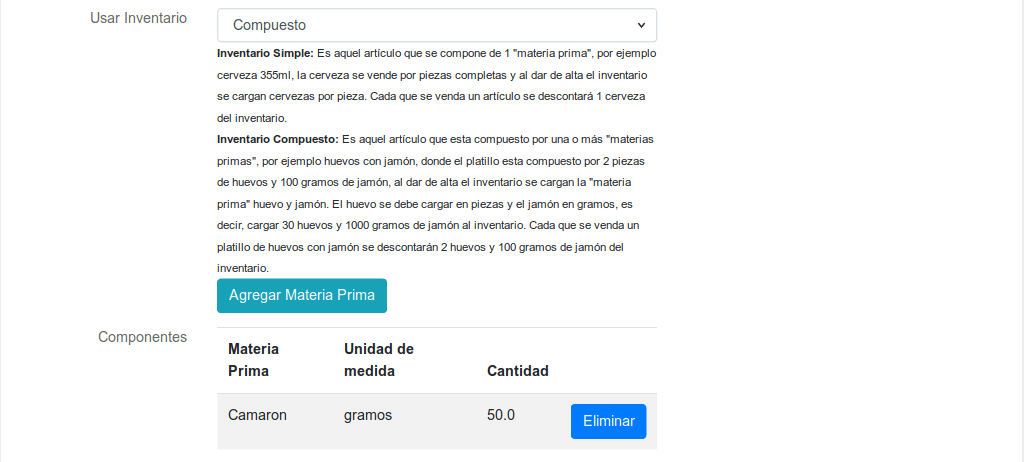

El tipos de inventario:

Inventario Simple: Es aquel artículo que se compone de 1 "materia prima", por ejemplo cerveza 355ml, la cerveza se vende por piezas completas y al dar de alta el inventario se cargan cervezas por pieza. Cada que se venda un artículo se descontará 1 cerveza del inventario.

Inventario Compuesto: Es aquel artículo que esta compuesto por una o más "materias primas", por ejemplo huevos con jamón, donde el platillo esta compuesto por 2 piezas de huevos y 100 gramos de jamón, al dar de alta el inventario se cargan la "materia prima" huevo y jamón. El huevo se debe cargar en piezas y el jamón en gramos, es decir, cargar 30 huevos y 1000 gramos de jamón al inventario. Cada que se venda un platillo de huevos con jamón se descontarán 2 huevos y 100 gramos de jamón del inventario.

Inventario simple

Paso 4.1: Seleccionar inventario simple

Continua con el proceso de agregar exisencias consultando el manual Agregar Existencias al Inventario

Inventario compuesto

Paso 5.1: Seleccionar inventario compuesto

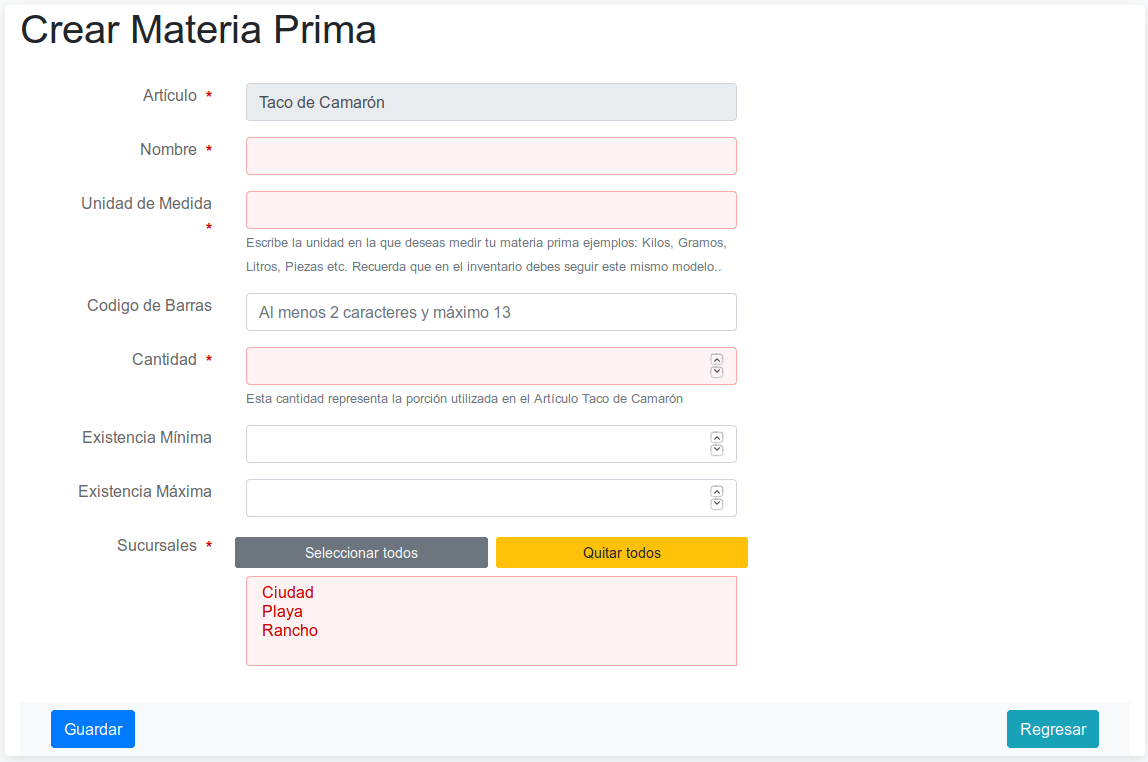

Paso 5.2: Agregar materia prima

Llena el formulario con el nombre de la materia prima, si ya existe seleccionala de la lista, la unidad en la que deseas medir la materia prima y la cantidad de materia prima que compone al artículo.

Seleciona las sucursales donde deseas registrar existencias de la materia prima.

Presiona el botón Guardar para agregar la materia prima

Paso 5.3: Lista de materia prima

Todas las materias primas se agregan al inventario para llevar el control de existencias.

Nota: Repite el proceso para agregar mas materias primas.

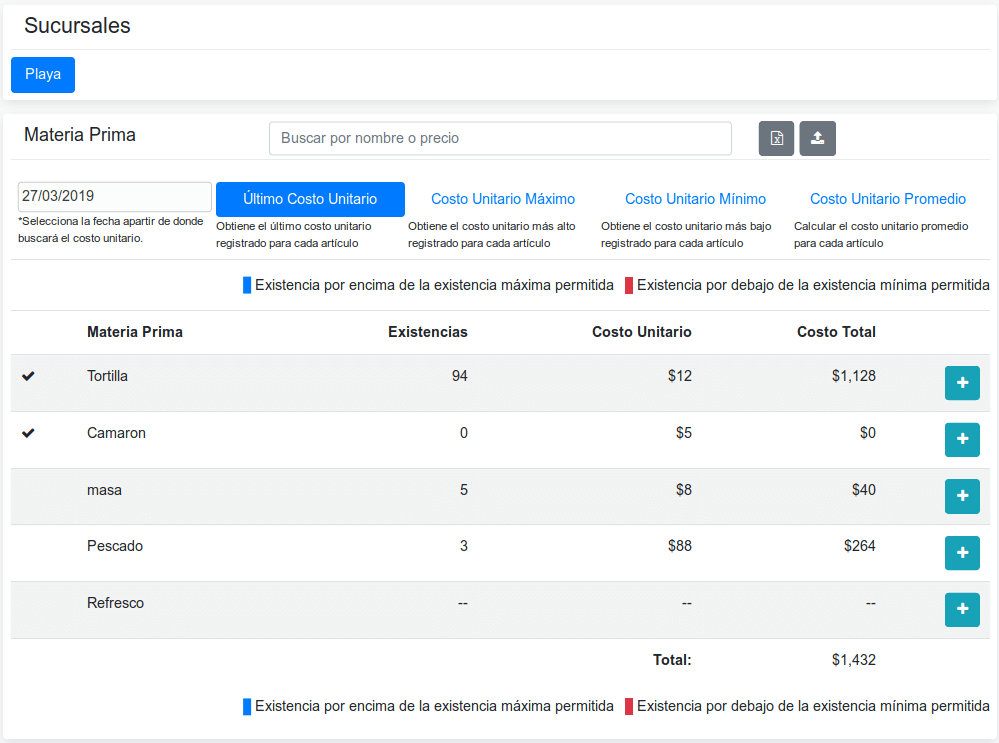

Paso 5.4: Inventario

Selecciona la sucursal para ver las materias primas inventariadas

Continua con el proceso de agregar exisencias consultando el manual Agregar Existencias al Inventario